1 din 3 | Românii sunt din ce în ce mai panicați de ratele bancare în creștere și se tem că nu își vor mai permite să le facă față

2 din 3 | Irina Chițu - analist financiar

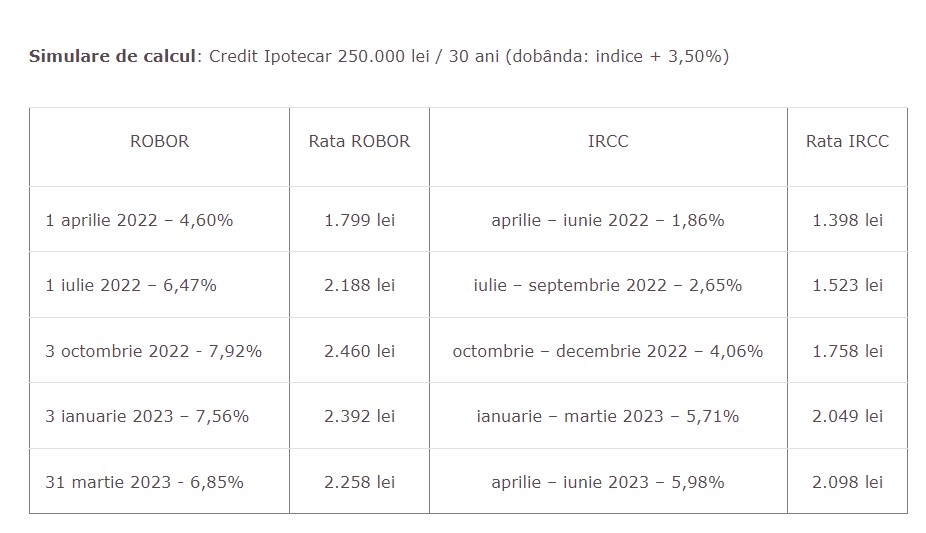

3 din 3 | Simulare de calcul a unui credit ipotecar de 250.000 de lei/ 30 de ani

Românii sunt din ce în ce mai panicați de ratele bancare în creștere și se tem că nu își vor mai permite să le facă față. Un analist financiar explică în exclusivitate pentru stirilekanal.ro cum ne putem scădea ratele.

Din ce în ce mai mulți români se află în neputința de ași mai plăti ratele la bănci. Astfel, că cei mai mulți apelează la un truc, și trec de la ROBOR la IRCC, tocmai în speranța că rata lor va scădea. Analistul financiar Irina Chițu a vorbit în exclusivitate pentru stirilekanald.ro despre avantajele trecerii de la ROBOR la IRCC, dar și despre diferența dintre cele două.

Cu cât au crescut ROBOR și IRCC

În prezent, ROBOR este la 6,85%, în condițiile în care anul trecut pe 1 aprilie era de 4,60 și IRCC de 5,98%, în aceeași perioadă fiind de 1,86%.

”IRCC a crecut de la 5,71% (ianuarie-martie 2023), la 5,98% acum (aprilie-iunie 2023), și va fi 5,93% (iulie-septembrie 2023)”, a spus Irina Chițu.

”Putem să ne scădem ratele prin negociere cu banca, direct sau printr-un conciliator CSALB, în mod gratuit, prin refinanțare cu dobândă fixă, chiar la trecere de la ROBOR la IRCC”, a explicat specialista.

”Dacă anul trecut te încadrai cu un salariu de 4000 de lei la un credit echivalent cu 84.000

de euro, Noua Casă, anul acesta te mai încadrezi la un credit de 51.000 de euro, deci 33.000 de euro diferență, ceea ce este enorm”, a mai adăugat Irina Chițu.Totuși, trecerea la IRCC s-a dovedit a fi o alegere foarte bună pentru cei care au ales acest lucru anul trecut.

Trecerea la IRCC, o alegere ideală pentru cei care au făcut schimbarea în 2022

”Cei care au trecut în 2022 la IRCC, au economisit deja foarte mulți bani din diferența între indici. Peste 7000 de lei, la un credit mediu ipotecar, conform studiului de caz făcut pe #comparatorbancar FinZoom.ro. Însă, atenție, IRCC este tot un indice variabil, chiar dacă diferența între indici a fost în 2022 și de 5 puncte procentuale, iar acum se menține o diferență de 1 punct, în favoarea IRCC.

Însă, sunt și reguli de care trebuie să ținem cont atunci când dorim să facem această trecere de la ROBOR la IRCC.

”Dacă ai trecut la IRCC, nu te mai poți întoarce la ROBOR. Dar de ce ai vrea acest lucru? Fiindcă, dacă băncile vor începe să-și ofere între ele bani cu dobânzi mici, atunci vor alege să se și împrumute efectiv cu aceste dobânzi mai mici.

Totodată, în anul 2021 și până în primăvara lui 2022, cea mai mică dobândă fixă oferită de bănci pentru refinanțare era chiar de 3,99% pe 8 ani, după care devenea variabilă (IRCC+ 2,2% marjă), conform Finzoom.ro .

{kind=link}